再生纖維素纖維作為化纖“大家族”中一個(gè)非常重要的品類,在棉紡織領(lǐng)域的應(yīng)用情況如何�?日前�����,中國化學(xué)纖維工業(yè)協(xié)會(huì)和中國棉紡織行業(yè)協(xié)會(huì)聯(lián)合發(fā)布了一份調(diào)研報(bào)告。該報(bào)告主要涉及的品種是常規(guī)產(chǎn)品粘膠短纖維和新產(chǎn)品萊賽爾纖維��。

據(jù)了解���,2017年~2021年�,在再生纖維素纖維行業(yè)綠色發(fā)展聯(lián)盟(CV聯(lián)盟)的支持下�,兩家協(xié)會(huì)對(duì)再生纖維素纖維在棉紡織企業(yè)的應(yīng)用現(xiàn)狀�����、使用前景等情況先后進(jìn)行了3次調(diào)研���。其中���,2021年的調(diào)研覆蓋了大量棉紡織企業(yè)����,他們的產(chǎn)能合計(jì)超過2000萬錠����,對(duì)再生纖維素纖維的總用量合計(jì)超過100萬噸�,約占我國再生纖維素纖維在紡紗領(lǐng)域總需求量的30%;同時(shí),覆蓋了約95%在我國從事再生纖維素纖維生產(chǎn)和銷售的企業(yè)����。 01應(yīng)用現(xiàn)狀

01應(yīng)用現(xiàn)狀

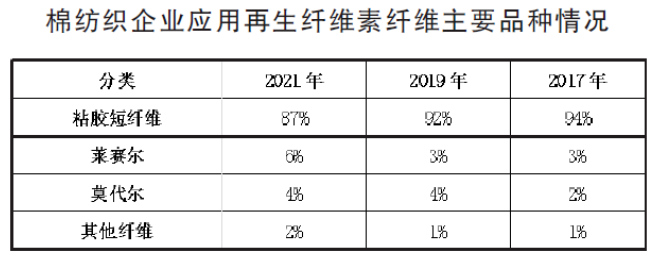

|?粘膠短纖應(yīng)用占比呈下降趨勢

再生纖維素纖維是天然纖維素(棉、木�����、竹、麻等)經(jīng)過溶解后加工形成的紡織原材料。再生纖維素纖維是性能最接近棉纖維的化纖產(chǎn)品,其吸濕性�、透氣性和染色性甚至優(yōu)于棉纖維�����,且有著良好的親膚性和吸水性����。根據(jù)國家統(tǒng)計(jì)局和中國化學(xué)纖維工業(yè)協(xié)會(huì)數(shù)據(jù),2020年我國再生纖維素纖維產(chǎn)量為400萬噸���,其中�����,短纖維產(chǎn)量為383.5萬噸�����。隨著市場需求的增加和化纖科技水平的發(fā)展,棉紡織企業(yè)對(duì)再生纖維素纖維的應(yīng)用持續(xù)增長。根據(jù)中國棉紡織行業(yè)協(xié)會(huì)數(shù)據(jù),2020年��,我國棉紡用再生纖維素纖維的量為317萬噸��,是2010年2.1倍�����,占非棉纖維用量的28.1%���,分別較2010年和2015年提高了13.9個(gè)百分點(diǎn)和4.3個(gè)百分點(diǎn)。

從調(diào)研數(shù)據(jù)看�����,棉紡織企業(yè)用量最多的是常規(guī)粘膠短纖維��。但是��,隨著棉紡織行業(yè)逐漸向高質(zhì)量發(fā)展以及市場消費(fèi)需求升級(jí),常規(guī)粘膠短纖維的用量占比不斷下降����,萊賽爾、莫代爾和其他新纖維的用量占比上升。調(diào)研顯示���,常規(guī)粘膠短纖維應(yīng)用量占再生纖維素纖維總量的比例雖然高達(dá)87%���,但呈下降趨勢�,而萊賽爾、莫代爾等新纖維的用量都有所增加�。

據(jù)《The Fiber Year 2021(纖維2021年)》數(shù)據(jù)����,2020年����,全球萊賽爾纖維的產(chǎn)量約為25萬噸~30萬噸,約占再生纖維素纖維總產(chǎn)量的4.6%。

其應(yīng)用顯示出三個(gè)特點(diǎn):一是萊賽爾纖維用量達(dá)到再生纖維素纖維總用量的6.2%左右�����,主要應(yīng)用在規(guī)模較大的企業(yè)中���,對(duì)產(chǎn)品創(chuàng)新與發(fā)展發(fā)揮著較大作用��;二是綠色可持續(xù)發(fā)展成為紡織行業(yè)新的風(fēng)向標(biāo)��,萊賽爾纖維的“綠色纖維”理念正在被消費(fèi)者認(rèn)可���;三是萊賽爾纖維的服用性能在一定程度上既能促進(jìn)產(chǎn)品創(chuàng)新�,又有利于市場推廣及技術(shù)的儲(chǔ)備���。|?多項(xiàng)產(chǎn)品質(zhì)量指標(biāo)明顯提升

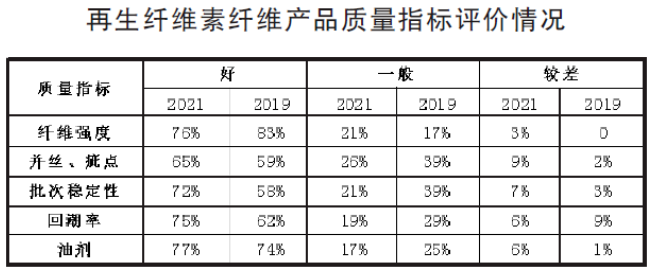

在調(diào)研中�����,棉紡織企業(yè)對(duì)再生纖維素纖維企業(yè)的產(chǎn)品質(zhì)量進(jìn)行了評(píng)價(jià),涉及了纖維強(qiáng)度��,并絲�、疵點(diǎn),批次穩(wěn)定性���,回潮率和油劑幾個(gè)指標(biāo)���。

纖維強(qiáng)度:纖維強(qiáng)度是纖維內(nèi)在質(zhì)量的反映,是纖維具有加工性能和最終用途的必要條件��。再生纖維素纖維的強(qiáng)力和伸長率可在加工過程中控制��,除了拉伸斷裂特性,纖維在外力作用下的變形恢復(fù)能力會(huì)影響到紡織品的尺寸穩(wěn)定性和使用壽命����。

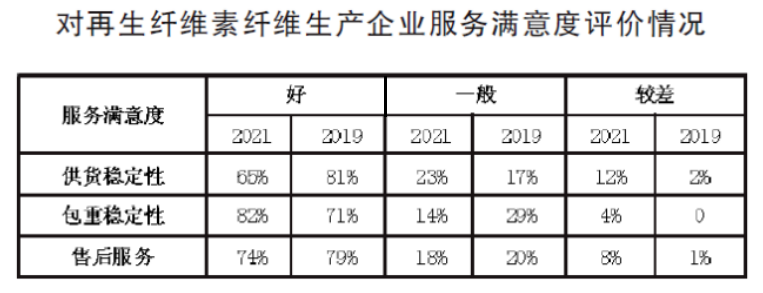

與2019年相比�����,2021年的調(diào)研結(jié)果顯示����,認(rèn)為纖維強(qiáng)度指標(biāo)好的棉紡織企業(yè)占比下降了7個(gè)百分點(diǎn)��,反映出棉紡織企業(yè)對(duì)該指標(biāo)的要求提高或纖維本身的強(qiáng)度下降�。纖維生產(chǎn)企業(yè)要進(jìn)一步加大對(duì)纖維強(qiáng)度這一核心指標(biāo)的關(guān)注度。并絲��、疵點(diǎn)和批次穩(wěn)定性:2021年,棉紡織企業(yè)對(duì)并絲�����、疵點(diǎn)和批次穩(wěn)定性3項(xiàng)指標(biāo)的評(píng)價(jià)主要包括兩個(gè)方面。一是認(rèn)為并絲和疵點(diǎn)指標(biāo)好的企業(yè)占比較2019年的59%提升了6個(gè)百分點(diǎn),達(dá)到65%�,但與其他質(zhì)量指標(biāo)相比評(píng)價(jià)仍然較低���。二是棉紡織企業(yè)對(duì)批次穩(wěn)定性指標(biāo)的評(píng)價(jià)明顯提高����,2019年時(shí)認(rèn)為該指標(biāo)好的企業(yè)占比為58%��,2021年提高至72%��;但認(rèn)為該指標(biāo)較差的企業(yè)占比也出現(xiàn)上升,由2019年的3%上升至2021年的7%��。整體看�,棉紡織企業(yè)對(duì)這3項(xiàng)指標(biāo)的評(píng)價(jià)均有了一定的提高,但纖維企業(yè)在質(zhì)量控制方面仍需努力�。回潮率:在粘膠短纖維生產(chǎn)過程中,回潮率指標(biāo)始終是生產(chǎn)和用戶反應(yīng)最敏感的指標(biāo),對(duì)回潮率的控制向來是纖維生產(chǎn)企業(yè)的難題之一����。2021年,棉紡織企業(yè)對(duì)回潮率指標(biāo)的認(rèn)可度明顯提升��,認(rèn)為回潮率指標(biāo)好的企業(yè)占比較2019年的62%提高了13個(gè)百分點(diǎn)至75%��;認(rèn)為一般和較差的企業(yè)占比明顯下降����,比如����,認(rèn)為回潮率一般的企業(yè)占比由2019年的29%下降至2021年的19%�。這說明纖維生產(chǎn)企業(yè)結(jié)合生產(chǎn)實(shí)踐,把控回潮率的措施取得了一定的效果�����。油劑:粘膠短纖維油劑是纖維后處理工序的重要化學(xué)用劑����,它能增加纖維的潤滑性,減少纖維的靜電效應(yīng)��,增加纖維的抱合力��,也能增加紗線的強(qiáng)力和耐磨性能����,降低加捻強(qiáng)度損失����。棉紡織企業(yè)對(duì)纖維油劑指標(biāo)的認(rèn)可度最高,占比也有所提升�����,有利于紡紗企業(yè)提高可紡性和適用性,但仍有23%的企業(yè)認(rèn)為纖維油劑的品質(zhì)存在差距��。? ?|?供貨穩(wěn)定性和售后服務(wù)仍需提升調(diào)研還對(duì)再生纖維素纖維供應(yīng)企業(yè)的服務(wù)滿意度進(jìn)行了評(píng)價(jià)�,主要包括3個(gè)方面,分別為供貨穩(wěn)定性���、包重穩(wěn)定性和售后服務(wù)�����。

調(diào)研結(jié)果顯示���,2021年,認(rèn)為再生纖維素纖維企業(yè)供貨穩(wěn)定性好的棉紡織企業(yè)占比為65%��,較2019年的81%下降了16個(gè)百分點(diǎn)�����,滿意度較低�。一家好的纖維生產(chǎn)企業(yè),只有擁有持久的競爭力,才有利于提高企業(yè)的經(jīng)濟(jì)效益和社會(huì)效益�。纖維生產(chǎn)企業(yè)既要提高供貨的穩(wěn)定性,又要保證供貨的及時(shí)性�。

棉紡織企業(yè)對(duì)包重穩(wěn)定性的滿意度最高。2021年���,82%的棉紡織企業(yè)認(rèn)為再生纖維素纖維企業(yè)的包重穩(wěn)定性好�,與2019年相比提高了11個(gè)百分點(diǎn)。包重的穩(wěn)定性與回潮率相關(guān)性較大�����。隨著纖維生產(chǎn)企業(yè)對(duì)回潮率的控制提升����,包重的穩(wěn)定性隨之提高。在售后服務(wù)方面,2021年�����,棉紡織企業(yè)對(duì)再生纖維素纖維企業(yè)的售后服務(wù)的滿意度有所下降。其中����,認(rèn)為售后服務(wù)好的企業(yè)占比由2019年的79%下降5個(gè)百分點(diǎn)至74%���;認(rèn)為一般的企業(yè)占比由2019年的20%下降2個(gè)百分點(diǎn)至18%;認(rèn)為較差的企業(yè)增多��,占比由2019年的1%提高7個(gè)百分點(diǎn)至8%�����。售后服務(wù)最能體現(xiàn)纖維生產(chǎn)企業(yè)的服務(wù)品質(zhì)����,也會(huì)影響纖維生產(chǎn)企業(yè)的長遠(yuǎn)發(fā)展。如果售后服務(wù)質(zhì)量下降�,就容易造成訂單的流失,因此纖維生產(chǎn)企業(yè)的服務(wù)意識(shí)有待提升��。?|?新產(chǎn)品開發(fā)能力有所增強(qiáng)

從原料來源看����,除了使用傳統(tǒng)的棉漿、木漿��、竹漿��,隨著回收利用的棉紡織品制漿技術(shù)逐步工業(yè)化���,循環(huán)再利用再生纖維素纖維也成功推向市場�,再生纖維素短纖維功能性產(chǎn)品進(jìn)一步拓展����。纖維企業(yè)針對(duì)不同紡織設(shè)備開發(fā)的定制化纖維產(chǎn)品,進(jìn)一步提升了下游的生產(chǎn)效率及產(chǎn)品質(zhì)量�����,受到了下游市場的廣泛歡迎���。棉紡織企業(yè)對(duì)再生纖維素纖維企業(yè)開發(fā)能力的好評(píng)明顯提升��,主要在兩方面有突出表現(xiàn)�。一是新產(chǎn)品開發(fā)能力有所增強(qiáng)���。2021年�,下游認(rèn)為纖維企業(yè)新產(chǎn)品種類好的企業(yè)占比為61%����,較2019年的47%提升了14個(gè)百分點(diǎn)��;但仍有39%的企業(yè)認(rèn)為纖維企業(yè)的產(chǎn)品開發(fā)能力一般或較差��。這說明再生纖維素纖維產(chǎn)品的開發(fā)還存在很大的提升空間��。二是合作開發(fā)的積極性大幅提高�。2021年����,棉紡織企業(yè)認(rèn)為纖維企業(yè)合作開發(fā)積極性高的企業(yè)占比為69%,較2019年的52%提高了17個(gè)百分點(diǎn)�����。再生纖維素纖維企業(yè)與棉紡織企業(yè)合作開發(fā)產(chǎn)品��,能夠更充分地發(fā)揮各自優(yōu)勢����,有利于加強(qiáng)雙方之間的交流,充分利用各方資源��,研發(fā)出更多符合市場需求的產(chǎn)品�。??總體來看,在紡紗應(yīng)用中�����,棉紡織企業(yè)對(duì)再生纖維素纖維的纖維強(qiáng)度,并絲���、疵點(diǎn),批次穩(wěn)定性����,供貨穩(wěn)定性,售后服務(wù)���,新產(chǎn)品種類6個(gè)方面的意見較為突出���,不同纖維企業(yè)在這6個(gè)方面的表現(xiàn)也存在明顯差異。|?粘膠短纖價(jià)格波動(dòng)影響下游采購

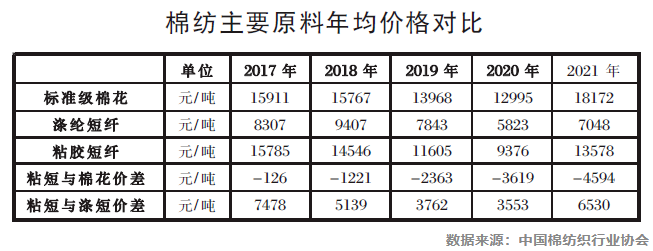

除了產(chǎn)品質(zhì)量�����、服務(wù)滿意度和產(chǎn)品開發(fā)能力�����,價(jià)格也是棉紡織企業(yè)應(yīng)用原料時(shí)考慮的重要因素��。棉花、滌綸短纖和粘膠短纖是棉紡行業(yè)的三大主要原料���,近5年的價(jià)格走勢主要有以下幾個(gè)特點(diǎn):一是三者有一定關(guān)聯(lián)度�����,整體走勢趨向一致���;二是2020年以來,在中美貿(mào)易摩擦����、新冠肺炎疫情等因素影響下,原料價(jià)格大幅波動(dòng)��,2021年3月粘膠短纖價(jià)格甚至高于同期的棉花價(jià)格�;三是與棉花和粘膠短纖相比,滌綸短纖價(jià)格走勢相對(duì)較為平穩(wěn)��。粘膠短纖價(jià)格的波動(dòng)���,除了與市場需求相關(guān)��,還受行業(yè)自身產(chǎn)能及產(chǎn)量變化影響�。2017年,粘膠纖維行業(yè)的庫存處于歷史較低水平���,供給緊缺支撐粘膠短纖價(jià)格上漲�;同期��,粘膠短纖的價(jià)格為15785元/噸��,與標(biāo)準(zhǔn)級(jí)棉花15911元/噸的價(jià)格基本持平��。

2018年以來�,粘膠纖維行業(yè)產(chǎn)能逐漸釋放���,供需矛盾凸顯�。此后�,在供需矛盾的基礎(chǔ)上,疊加中美貿(mào)易摩擦對(duì)我國下游紡織品需求的影響���,粘膠短纖的價(jià)格一路下滑����。2018年~2019年,其價(jià)格分別為14546元/噸���、11605元/噸����。2020年�,疊加新冠肺炎疫情沖擊,其價(jià)格更是降至近幾年低點(diǎn)����,為9376元/噸。不過����,從2020年8月開始,隨著供給端邊際改善�����,需求端出現(xiàn)增長�����,價(jià)格逐步攀升�����;2021年3月價(jià)格漲至峰值;此后�����,受下游需求不振影響�,價(jià)格下跌。2021年全年��,其價(jià)格較2020年大幅回升至13578元/噸����。? ? 近幾年�,國產(chǎn)萊賽爾纖維逐步發(fā)展成熟,并形成一定規(guī)模�����。在此次調(diào)研中����,除了常規(guī)粘膠短纖維,棉紡織企業(yè)也對(duì)國產(chǎn)萊賽爾纖維進(jìn)行了評(píng)價(jià)����。大多數(shù)棉紡織企業(yè)對(duì)萊賽爾纖維的強(qiáng)度指標(biāo)表示滿意��,主要得益于纖維的本征特性���;對(duì)纖維回潮率、油劑指標(biāo)的評(píng)價(jià)也不錯(cuò)�,部分指標(biāo)甚至好于常規(guī)粘膠短纖維;但在并絲�、疵點(diǎn)方面的問題較為突出。棉紡織企業(yè)對(duì)萊賽爾纖維生產(chǎn)企業(yè)的供貨穩(wěn)定性���、包重穩(wěn)定性兩項(xiàng)指標(biāo)較為滿意�。這主要是由于近幾年萊賽爾纖維行業(yè)產(chǎn)能增長迅速����,行業(yè)庫存較高,能夠保證下游需求�����;對(duì)包重穩(wěn)定性的評(píng)價(jià)則更高�����,得益于纖維生產(chǎn)企業(yè)的供貨理念,企業(yè)應(yīng)用的打包設(shè)備基本是業(yè)內(nèi)通用的新設(shè)備��,對(duì)包重的控制相對(duì)更好����。棉紡織企業(yè)對(duì)我國萊賽爾纖維企業(yè)評(píng)價(jià)最低的兩個(gè)方面分別是新產(chǎn)品種類和合作開發(fā)積極性。這說明目前我國萊賽爾纖維生產(chǎn)企業(yè)產(chǎn)品較為單一��,多為常規(guī)萊賽爾短纖維(非交聯(lián)型)���,而交聯(lián)型�����、半交聯(lián)型產(chǎn)品尚未成熟��。與此對(duì)應(yīng)的是�����,我國萊賽爾纖維行業(yè)的發(fā)展時(shí)間相對(duì)較短,能夠支撐產(chǎn)業(yè)鏈合作����、開發(fā)的人才相對(duì)匱乏�����,紡紗技術(shù)����、印染技術(shù)仍是制約萊賽爾紡織品后道應(yīng)用的瓶頸���。下一步�����,通過產(chǎn)業(yè)鏈合作���,打通關(guān)鍵技術(shù)瓶頸,是進(jìn)一步拓展萊賽爾纖維下游需求的關(guān)鍵��。

02挑戰(zhàn)與展望

|?產(chǎn)業(yè)鏈提升仍面臨三大挑戰(zhàn)

通過調(diào)研發(fā)現(xiàn)�,幾年來,多重因素復(fù)雜交織����,再生纖維素纖維行業(yè)的發(fā)展經(jīng)歷了一定波動(dòng),但總體上在多個(gè)方面均有突破�����,尤其是在積極踐行綠色發(fā)展方面����,取得了突出成績。不過���,產(chǎn)業(yè)鏈仍面臨著一些挑戰(zhàn)�����,具體體現(xiàn)在以下三個(gè)方面����。一是供需結(jié)構(gòu)階段性失衡��。隨著再生纖維素纖維行業(yè)技術(shù)的不斷進(jìn)步���,粘膠短纖維單線產(chǎn)能快速增長,萊賽爾纖維技術(shù)實(shí)現(xiàn)突破����?!笆濉逼陂g,再生纖維素纖維行業(yè)產(chǎn)能快速增長�,粘膠短纖維產(chǎn)能增量超過百萬噸,萊賽爾纖維的產(chǎn)能突破20萬噸��。但受中美貿(mào)易摩擦���、產(chǎn)業(yè)轉(zhuǎn)移���、新冠肺炎疫情等一系列因素影響�,與上游纖維企業(yè)的產(chǎn)能擴(kuò)張速度相比,下游的需求增長幅度存在較大差距��。受供需不匹配情況影響����,再生纖維素纖維行業(yè)的產(chǎn)能利用率近幾年持續(xù)維持低位,企業(yè)正面臨著比較嚴(yán)峻的生存挑戰(zhàn)�。二是綠色可持續(xù)屬性尚未轉(zhuǎn)化為產(chǎn)品競爭力。萊賽爾纖維被稱作是新一代“綠色纖維”創(chuàng)新產(chǎn)品����。但是����,由于產(chǎn)品本身的特點(diǎn)��,以及后道加工與常規(guī)粘膠短纖維存在差異�,目前,萊賽爾纖維在市場銷售���、終端需求等方面���,普遍被當(dāng)作獨(dú)立產(chǎn)品進(jìn)行。下游客戶采購原料�,考慮的因素主要包括價(jià)格、加工費(fèi)����、產(chǎn)品質(zhì)量、售后服務(wù)及終端需求�。當(dāng)前,國產(chǎn)萊賽爾纖維的市場競爭力���,往往比拼的是產(chǎn)品品質(zhì)和價(jià)格��,在短期內(nèi)�,其“綠色纖維”的實(shí)際價(jià)值并未對(duì)下游采購形成明顯促進(jìn)����。三是產(chǎn)品質(zhì)量及研發(fā)力度仍需提升。在調(diào)研中�,棉紡織企業(yè)反映,我國再生纖維素纖維生產(chǎn)企業(yè)在產(chǎn)品質(zhì)量�、新產(chǎn)品研發(fā)能力,以及合作開發(fā)積極性等方面雖然已經(jīng)有了明顯進(jìn)步�����,但仍存在較大的提升空間���。值得注意的是��,一些企業(yè)已經(jīng)走在了前面���。比如,除了莫代爾����、高白纖維��、功能性纖維等差異化產(chǎn)品���,針對(duì)紗線產(chǎn)品質(zhì)量提升,部分再生纖維素纖維企業(yè)正在深入研究更加適用于特定紡紗機(jī)型的定制化產(chǎn)品���。一些企業(yè)還通過微調(diào)生產(chǎn)參數(shù)�����、調(diào)整油劑等手段�����,優(yōu)化纖維在紡紗中的表現(xiàn)�����,支撐下游客戶提升紗線抱合力���,提高紡速。在新的發(fā)展階段��,再生纖維素纖維行業(yè)及產(chǎn)業(yè)鏈企業(yè)要想繼續(xù)推進(jìn)高質(zhì)量發(fā)展,需要把握好以下幾點(diǎn)�。一是持續(xù)打造綠色可持續(xù)發(fā)展產(chǎn)業(yè)鏈。作為原料可再生�、產(chǎn)品可降解的纖維產(chǎn)品,再生纖維素纖維具有綠色可持續(xù)屬性���。隨著終端服裝品牌對(duì)“可持續(xù)原材料”采購需求的進(jìn)一步增加,產(chǎn)業(yè)鏈需要進(jìn)一步加強(qiáng)合作���,共同打造綠色可持續(xù)產(chǎn)業(yè)鏈�����,提供“源于自然��、歸于自然”的可持續(xù)�、高品質(zhì)綠色紡織原材料����。同時(shí),產(chǎn)業(yè)鏈也需要形成合力��,進(jìn)一步加大推廣力度�����,讓下游企業(yè)及終端消費(fèi)者真正認(rèn)識(shí)、了解再生纖維素纖維�,感受到再生纖維素纖維的魅力。二是加大產(chǎn)品開發(fā)與應(yīng)用拓展力度��。隨著消費(fèi)升級(jí)���,再生纖維素纖維制品越來越受到消費(fèi)者的青睞����。行業(yè)需要繼續(xù)挖掘產(chǎn)品特點(diǎn)�,加大市場開發(fā)及配套服務(wù),有針對(duì)性地開發(fā)�、定制差異化產(chǎn)品,進(jìn)一步拓展下游應(yīng)用�����,擴(kuò)大產(chǎn)品用量�。同時(shí),企業(yè)要重點(diǎn)關(guān)注產(chǎn)品追溯示蹤技術(shù)�、“可持續(xù)粘膠短纖維”品牌建設(shè)、交聯(lián)萊賽爾纖維研發(fā)��,以及萊賽爾纖維紡紗和印染技術(shù)等。三是充分發(fā)揮相關(guān)行業(yè)協(xié)會(huì)���、CV聯(lián)盟的作用��。產(chǎn)業(yè)鏈的商業(yè)環(huán)境�����、粘膠纖維的綠色發(fā)展�����,以及萊賽爾纖維的紡紗、印染技術(shù)瓶頸等問題�,屬于行業(yè)共性課題。接下來����,再生纖維素纖維產(chǎn)業(yè)鏈推進(jìn)高質(zhì)量發(fā)展,需要解決好這些共性問題�����。在此過程中�,除了企業(yè)自身的努力����,還需要充分發(fā)揮相關(guān)行業(yè)協(xié)會(huì)��、CV聯(lián)盟等組織的引領(lǐng)性作用�,繼續(xù)加強(qiáng)行業(yè)交流與合作,共同探討可行性解決方案����。? ?

相關(guān)標(biāo)簽:

相關(guān)標(biāo)簽:

閱讀數(shù):805

閱讀數(shù):805